- 時(shí)間:2025-07-10

- 來源:甘肅省人民政府文史研究館

住房問題,既是民生問題也是發(fā)展問題。2024年9月26日政治局會(huì)議密集推出促進(jìn)房地產(chǎn)市場止跌回穩(wěn)的一攬子政策,釋放最強(qiáng)樓市維穩(wěn)信號(hào)。主要包括要促進(jìn)房地產(chǎn)市場止跌回穩(wěn),對商品房建設(shè)要嚴(yán)控增量、優(yōu)化存量、提高質(zhì)量,加大“白名單”項(xiàng)目貸款投放力度,支持盤活存量閑置土地;要回應(yīng)群眾關(guān)切,調(diào)整住房限購政策,降低存量房貸利率,抓緊完善土地、財(cái)稅、金融等政策,推動(dòng)構(gòu)建房地產(chǎn)發(fā)展新模式等,旨在應(yīng)對當(dāng)前經(jīng)濟(jì)運(yùn)行中出現(xiàn)的需求不足、市場主體信心不振等突出問題。

一、甘肅省一攬子樓市政策的實(shí)施效果

房地產(chǎn)市場作為經(jīng)濟(jì)的重要組成部分,其發(fā)展態(tài)勢不只影響著國民經(jīng)濟(jì)的健康運(yùn)行,更關(guān)乎民生福祉。甘肅省認(rèn)真貫徹落實(shí)“四個(gè)取消、四個(gè)降低、兩個(gè)增加”的一攬子樓市政策,政策效果明顯,市場預(yù)期改善,房地產(chǎn)市場銷售回暖帶動(dòng)房企資金改善,但面臨的形勢還比較嚴(yán)峻。

1、甘肅省房地產(chǎn)投資額

2025年1—3月甘肅省房地產(chǎn)投資額125.85億元,較上年同期減少3.08億元,同比下降2.8%,其中住宅投資額101.34億元,較上年同期減少1.92億元,同比下降2.4%。

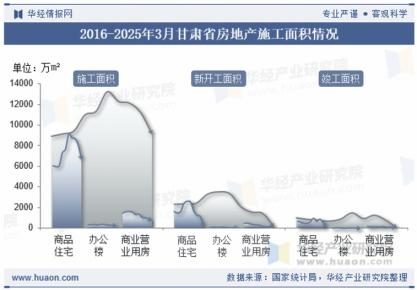

2、甘肅省房地產(chǎn)施工情況

2025年1—3月甘肅省房地產(chǎn)施工面積9142.64萬平方米,較上年同期減少836.78萬平方米,同比下降8.4%;新開工面積139.07萬平方米,較上年同期減少83.1萬平方米,同比下降37.4%;竣工面積58.97萬平方米,較上年同期減少30.54萬平方米,同比下降34.1%。

注:2016—2024年為全年數(shù)據(jù);2025年為1—3月數(shù)據(jù)。

從各類型房屋來看,2025年1—3月甘肅省商品住宅、辦公樓及商業(yè)營業(yè)用房施工面積分別為6791.95萬平方米、219.47萬平方米、692.63萬平方米,較上年同期減少510.92萬平方米、9.8萬平方米、107.94萬平方米,同比增速下降7%、4.3%、13.5%;商品住宅及辦公樓新開工面積分別為110.56萬平方米、0.44萬平方米,較上年同期減少72.52萬平方米、10.98萬平方米,同比增速下降39.6%、96.2%,而商業(yè)營業(yè)用房新開工面積為10.18萬平方米,較上年同期增加0.26萬平方米,同比增速增長2.6%;商品住宅及商業(yè)營業(yè)用房竣工面積分別為51.78萬平方米和2.21萬平方米,較上年同期減少20.88萬平方米、2.42萬平方米,同比增速下降28.7%、52.2%。而辦公樓房竣工面積為0.05萬平方米,較上年同期增加0.01萬平方米,同比增速增長2.6%。

3、甘肅省商品房和商品住宅銷售情況

2025年1—3月甘肅省房地產(chǎn)商品房銷售面積329.68萬平方米,較上年同期減少10.26萬平方米,同比下降3%,而其中商品房現(xiàn)房銷售面積104.89萬平方米,較上年同期相比增加7.5萬平方米,同比增長7.7%;商品住宅銷售面積314.43萬平方米,較上年同期減少5.92萬平方米,同比下降1.8%,而其中商品住宅現(xiàn)房銷售面積97.1萬平方米,較上年同期增加10.75萬平方米,同比增長12.4%。

2025年1—3月甘肅省房地產(chǎn)商品房銷售額193.11億元,較上年同期減少3.61億元,同比下降1.8%;商品住宅銷售額174.41億元,較上年同期減少10.12億元,同比下降5.5%。

二、甘肅一攬子樓市政策實(shí)施中的堵點(diǎn)問題

一方面要看到,一攬子政策開始落地顯效;另一方面也要看到,房地產(chǎn)市場筑底是一個(gè)過程,當(dāng)下甘肅省房地產(chǎn)市場還存在一些“痛點(diǎn)”和“堵點(diǎn)”。

1、政策落實(shí)的協(xié)調(diào)性不夠

一是部門間協(xié)調(diào)不夠。盡管政策力度較大,但在實(shí)際操作中,地方政府和相關(guān)部門的協(xié)調(diào)不夠,導(dǎo)致政策落實(shí)不到位。例如,土地政策、財(cái)稅政策和金融政策的協(xié)同效應(yīng)尚未充分發(fā)揮。二是地方政府執(zhí)行力不足。部分地方政府在執(zhí)行中央政策時(shí),存在執(zhí)行力不足的情況,導(dǎo)致政策效果未能充分顯現(xiàn)。

2、市場主體的反應(yīng)遲鈍

一是企業(yè)投資意愿不足。盡管政策旨在刺激經(jīng)濟(jì)增長,但企業(yè)對未來經(jīng)濟(jì)前景仍持謹(jǐn)慎態(tài)度,投資意愿不強(qiáng)。這在一定程度上影響了政策的實(shí)施效果。二是消費(fèi)者信心恢復(fù)緩慢。盡管房地產(chǎn)市場出現(xiàn)回暖跡象,但消費(fèi)者的信心恢復(fù)仍需時(shí)間,特別是在購房需求方面,仍存在一定的觀望情緒。

3、房企依舊信心不足

盡管房企銷售回穩(wěn),但房企的投資和新開工依舊雙雙下行。一是2025年1—3月,房屋新開工面積139.07萬平方米,較上年同期減少83.1萬平方米,同比下降37.4%。其中,住宅新開工面積6791.95萬平方米,下降7%。二是2025年1—3月,甘肅房地產(chǎn)開發(fā)投資125.85億元,較上年同期相比減少3.08億元,同比下降2.8%。這些數(shù)據(jù)說明“代表房企對未來態(tài)度”的房企投資和新開工面積繼續(xù)處于“冰冷”低位,且還在繼續(xù)“下探”。

4、房地產(chǎn)依舊存在高庫存

2024年去庫存存在雷聲大、雨點(diǎn)小的現(xiàn)象,因此,高庫存依舊是2025年樓市回穩(wěn)第一攔路虎。高庫存,意味著供遠(yuǎn)大于需。據(jù)統(tǒng)計(jì),2025年1—3月甘肅商品住宅銷售面積314.43萬平方米,較上年同期減少5.92萬平方米,同比下降1.8%,商品房庫存高企。由此可見,高庫存依然是個(gè)超級(jí)難題,也是長期戰(zhàn)役。

5、長期可持續(xù)性問題未解決

一是政策的長效機(jī)制尚未建立。當(dāng)前的政策多為短期刺激措施,如何建立長效機(jī)制,確保政策的長期可持續(xù)性,仍是需要解決的問題。特別是在房地產(chǎn)市場方面,如何在控制增量的同時(shí)優(yōu)化存量,提高質(zhì)量,仍需進(jìn)一步探索。比如,當(dāng)前房地產(chǎn)市場的主要矛盾,在供給結(jié)構(gòu)方面,保障性住房供給相對不足,城市房價(jià)高,新市民、青年人住房負(fù)擔(dān)較重。住房需求方面,改善性住房需求持續(xù)升級(jí),居民對提升居住品質(zhì)的愿望更為強(qiáng)烈。二是金融機(jī)構(gòu)對涉房類信貸仍持謹(jǐn)慎態(tài)度。需求端疲弱,資產(chǎn)價(jià)格預(yù)期下降疊加居民收入預(yù)期下行;供給端蕭條,低能級(jí)城市地產(chǎn)項(xiàng)目紓困進(jìn)度較慢,商品房去庫存速度慢超預(yù)期,地產(chǎn)銷售規(guī)模下降超預(yù)期,融資環(huán)境超預(yù)期收緊,房企合理融資需求落地難。

6、居民收入預(yù)期尚未根本性扭轉(zhuǎn)

經(jīng)濟(jì)下行壓力加大時(shí),居民收入預(yù)期下降,購房需求相應(yīng)減少,房地產(chǎn)市場可能出現(xiàn)供過于求的局面。居民收入的普遍下滑,將直接導(dǎo)致購房能力的減弱和消費(fèi)信心的不足。在“房住不炒”的定位下,失去了充足收入支撐下的房地產(chǎn)市場。

此外,政策效果的顯現(xiàn)需要時(shí)間,短期內(nèi)購房需求的釋放可能會(huì)受到多種因素的制約。例如,信貸政策的調(diào)整、購房者對未來收入預(yù)期的不確定性,以及購房成本的上升,都會(huì)對購房需求產(chǎn)生直接影響。

三、促進(jìn)甘肅省房地產(chǎn)市場延續(xù)止跌回穩(wěn)態(tài)勢的對策建議

展望未來,在政策持續(xù)發(fā)力作用下,甘肅房地產(chǎn)市場將延續(xù)止跌回穩(wěn)趨勢。需求側(cè)角度,未來房地產(chǎn)市場增量政策或?qū)⒅饕w現(xiàn)在按揭貸款利率進(jìn)一步調(diào)降、公積金貸款定價(jià)進(jìn)一步下行、個(gè)稅貸款利息抵扣額度進(jìn)一步提升等方向。供給側(cè)角度,增量政策或?qū)Ⅲw現(xiàn)在專項(xiàng)債收購存量閑置土地加速推進(jìn)、城中村改造貨幣化安置進(jìn)一步加力提速等方向。因此,針對未來房地產(chǎn)市場的發(fā)展趨勢和目前房地產(chǎn)市場發(fā)展的一些“痛點(diǎn)”和“堵點(diǎn)”,各地特別是城市要繼續(xù)調(diào)整優(yōu)化房地產(chǎn)市場相關(guān)政策,從不同角度,采取不同舉措,直擊“痛點(diǎn)”,打通“堵點(diǎn)”,長短結(jié)合,標(biāo)本兼治,力促市場回升。

1、加強(qiáng)部門間的協(xié)調(diào)與合作,提升地方政府的執(zhí)行力

一是提高部門間的協(xié)調(diào)度。建議加強(qiáng)各部門間的協(xié)調(diào)與合作,確保政策的有效落實(shí)。特別是在土地、財(cái)稅、金融等政策的協(xié)同方面,需進(jìn)一步優(yōu)化,形成組合拳效應(yīng)。二是加強(qiáng)監(jiān)督與考核,提升地方政府的執(zhí)行力。建議加強(qiáng)對地方政府政策執(zhí)行的監(jiān)督與考核,確保政策落實(shí)到位。同時(shí),鼓勵(lì)地方政府根據(jù)實(shí)際情況,制定切實(shí)可行的實(shí)施細(xì)則。

2、建立長效機(jī)制,增強(qiáng)市場主體信心

一是推動(dòng)制度創(chuàng)新,建立長效機(jī)制。建議在現(xiàn)有政策基礎(chǔ)上,推動(dòng)制度創(chuàng)新,建立長效機(jī)制,確保政策的長期可持續(xù)性。特別是在房地產(chǎn)市場,需進(jìn)一步優(yōu)化供給結(jié)構(gòu),提高住房質(zhì)量,滿足人民群眾的多樣化需求。二是加大政策宣傳,增強(qiáng)市場主體信心。信心重于黃金。要通過多種渠道加大政策宣傳力度,增強(qiáng)企業(yè)和消費(fèi)者的信心。特別是要明確房地產(chǎn)市場的政策導(dǎo)向,進(jìn)一步穩(wěn)定市場預(yù)期。

3、加快房地產(chǎn)去庫存,繼續(xù)消化存量

從存量看,我省新建商品住房供應(yīng)規(guī)模大,存量消化是未來重要調(diào)整方向。銀行要通過以下三方面舉措加快房地產(chǎn)市場企穩(wěn)回暖,力促房地產(chǎn)去庫存。一是降準(zhǔn)降息,引導(dǎo)房貸利率下降。房貸利率下調(diào),降低居民購房成本,刺激居民購房需求。二是降低二套房最低首付比例,支持改善性購房需求。二套房最低首付比例下調(diào),有助于降低居民改善性購房需求的門檻,活躍房地產(chǎn)市場。三是提高保障性住房再貸款政策中央行出資比例,進(jìn)一步支持地方政府收儲(chǔ)存量房。引導(dǎo)金融機(jī)構(gòu)按照市場化、法治化原則,支持地方國有企業(yè)以合理價(jià)格收購已建成未出售的商品房,用作配售型或配租型保障性住房。為進(jìn)一步增強(qiáng)對銀行和收購主體的市場化激勵(lì),央行要將保障性住房再貸款中的央行出資比例,由原來的60%提高到100%,加快推動(dòng)商品房的去庫存的進(jìn)程。

4、著力改善供給,釋放有效需求,激發(fā)潛在需求

維持供需平衡是房地產(chǎn)市場健康發(fā)展的關(guān)鍵,要從供需兩端著手進(jìn)一步激活房地產(chǎn)市場。一是要著力改善供給。把改善供給作為需要著重把握的重點(diǎn)方向,商品房建設(shè)應(yīng)嚴(yán)控增量、優(yōu)化存量、提高質(zhì)量,這需要各地推動(dòng)建立要素聯(lián)動(dòng)新機(jī)制,編制實(shí)施好住房發(fā)展規(guī)劃和年度計(jì)劃,以需定建、以人定房、以房定地、以房定錢、以需定購,促進(jìn)房地產(chǎn)供需平衡、市場穩(wěn)定。完善存量商品房收儲(chǔ)政策,用地方政府專項(xiàng)債券支持盤活閑置存量土地、收購存量商品房,在收購主體、收購價(jià)格和住房用途方面給予城市政府更大自主權(quán),重點(diǎn)增加保障性住房供給,特別是配售型保障房,以幫助新市民、青年人、農(nóng)民工等實(shí)現(xiàn)安居。二是落實(shí)專項(xiàng)債收購存量閑置土地政策,支持收購房企存量土地,盤活房企存量資產(chǎn)。繼續(xù)完善相關(guān)配套政策,控新增、盤存量,加速推動(dòng)土地“去庫存”,改善市場供求關(guān)系及企業(yè)資金狀況。即將部分地方政府專項(xiàng)債券用于土地儲(chǔ)備基礎(chǔ)上,允許政策性銀行、商業(yè)銀行貸款支持有條件的企業(yè)市場化收購房企土地,盤活存量用地,優(yōu)化土地市場與商品房市場供需關(guān)系,緩解和減輕地方政府與開發(fā)商流動(dòng)性壓力和債務(wù)負(fù)擔(dān)。三是釋放有效需求,激發(fā)潛在需求。為了推動(dòng)房地產(chǎn)市場的穩(wěn)定,需要著力釋放有效需求,激發(fā)潛在需求,滿足居民的剛性住房需求和改善性住房需求。這包括大力實(shí)施城市更新,加力實(shí)施城中村和危舊房改造,以及因城施策調(diào)減限制性措施,落實(shí)住房信貸、稅收政策,降低購房成本。四是多措并舉盤活商業(yè)房和辦公用房。

5、推動(dòng)房地產(chǎn)行業(yè)轉(zhuǎn)型,構(gòu)建新模式

房地產(chǎn)行業(yè)需要轉(zhuǎn)型,構(gòu)建新模式,解決傳統(tǒng)發(fā)展模式的弊端,促進(jìn)高質(zhì)量發(fā)展。這包括完善住房供應(yīng)體系,健全住房、土地、金融、財(cái)稅等基礎(chǔ)性制度。一是推動(dòng)房地產(chǎn)行業(yè)轉(zhuǎn)型,緊抓機(jī)遇為群眾建設(shè)好房子。商品房建設(shè)要滿足群眾對“好房子”的強(qiáng)烈需求和提升居住品質(zhì)的強(qiáng)烈愿望,回歸高端制造,低碳發(fā)展。商品房供應(yīng)從“有沒有”向“好不好”轉(zhuǎn)變,滿足對“好房子”的追求是調(diào)整增量和提高質(zhì)量的重要方向。比如,更加注重能耗低的綠色建筑,注重能不能“推窗見綠”,樓盤周邊有沒有幼兒園、中小學(xué)、養(yǎng)老照護(hù)等配套。重視購房者越來越注重房子作為一個(gè)居住產(chǎn)品本身的品質(zhì),大力發(fā)展裝配式建筑,協(xié)同推進(jìn)新型建筑工業(yè)化和智能化建造。打造安全、舒適、綠色、智慧的好房子,應(yīng)該是未來建筑業(yè)的應(yīng)有之義和開發(fā)商的核心競爭力之一。二是加力實(shí)施城中村和危舊房改造,為房地產(chǎn)市場注入新的需求。加力推進(jìn)貨幣化安置城中村和危舊房改造的規(guī)模;繼續(xù)優(yōu)化核心城市限制性政策,如繼續(xù)降低社保年限、取消郊區(qū)或大戶型限購,降低房貸利率、降低交易稅費(fèi)等;加大城市購房補(bǔ)貼力度,降低購房成本,帶動(dòng)市場活躍度提升,持續(xù)用力推動(dòng)房地產(chǎn)市場回穩(wěn)向升。三是構(gòu)建房地產(chǎn)發(fā)展新模式。加快構(gòu)建房地產(chǎn)發(fā)展新模式,是房地產(chǎn)市場平穩(wěn)健康發(fā)展的治本之策。要完善房地產(chǎn)開發(fā)、交易和使用制度,抓緊完善土地、財(cái)稅、金融等政策,建立“人、房、地、錢”要素聯(lián)動(dòng)新機(jī)制,加快構(gòu)建房地產(chǎn)發(fā)展新模式。

6、綜合施策,發(fā)揮政策的綜合效應(yīng)

一是力促已出臺(tái)政策全面落地。2025年要繼續(xù)將2024年出臺(tái)的房地產(chǎn)優(yōu)化政策落到實(shí)處,嚴(yán)格執(zhí)行,確保政策措施的針對性和有效性,著力打通政策落實(shí)中的堵點(diǎn)。二是精準(zhǔn)施策。注重分領(lǐng)域、分地區(qū)提升政策精準(zhǔn)性,如對房地產(chǎn)市場,應(yīng)根據(jù)各地住房需求和存量房規(guī)模等情況有針對性地完善支持政策。三是加大金融政策支持力度,加碼金融支持,為行業(yè)流動(dòng)性注入“活水”。金融政策要繼續(xù)支持房地產(chǎn)市場,包括降低存款準(zhǔn)備金率和政策利率、降低存量房貸利率、創(chuàng)設(shè)支持股票市場穩(wěn)定發(fā)展的結(jié)構(gòu)性貨幣政策工具等。尤其要打通政策落實(shí)中的堵點(diǎn),如金融機(jī)構(gòu)對涉房類信貸的謹(jǐn)慎態(tài)度,房企合理融資需求落地難,以及低能級(jí)城市地產(chǎn)項(xiàng)目紓困進(jìn)度慢、庫存高等問題。四是要修復(fù)信用鏈條,重建市場信心,引導(dǎo)資金入市。努力提振資本市場,引導(dǎo)中長期資金入市,促進(jìn)金融和房地產(chǎn)良性循環(huán),打通社保、保險(xiǎn)、理財(cái)?shù)荣Y金入市的堵點(diǎn)。五是優(yōu)化稅收政策。執(zhí)行系列稅收政策以降低購房交易成本,如調(diào)整契稅和增值稅政策。通過以上綜合措施,可以更好地發(fā)揮政策的綜合效應(yīng),推動(dòng)經(jīng)濟(jì)穩(wěn)定增長和市場健康發(fā)展。

執(zhí)筆:劉伯霞 省政府文史館研究員、省社會(huì)科學(xué)院研究員